Par Benjamin Steibel, étudiant ESTA Belfort, 05/2020

Mots-clés: #ESG #ISR #Investissement durable

Désormais habitué à être au centre des controverses, Blackrock, l’ogre de l’asset management, vient d’être choisi comme conseiller de l’UE sur les problématiques d’intégration des critères sociaux et environnementaux dans la supervision bancaire (Financial Times, 2020). Choix surprenant, quand on sait que l’Américain investit plus de $87Mds dans les énergies fossiles. Toutefois, la compagnie dirigée par Larry Fink, comme tout l’écosystème financier des années 2010’, se revendique désormais « responsable » et « durable ». Une industrie qui serait donc en pleine mutation, mutation qui se caractériserait par l’apparition des fonds d’investissement ESG[1] et autres label ISR[2] ou Greenfin[3], tous deux créés par l’Etat Français et qui font office de « golden standard » sur le marché de la finance responsable. Toutefois, quel crédit donner à cette soudaine effervescence autour de la finance « responsable »[4] ? La dernière décennie est indéniablement celle qui aura vu exploser la somme d’actifs sous gestion (AUM) selon les principes ESG. Une prolifération justifiée par la fréquente surperformance financière des entreprises intégrant ces critères à leur modèle[5] et amplifiée par les résultats d’une étude de l’ONG Américaine Majority Action. Une étude prouvant que durant les votes aux assemblées générales des entreprises, nombre de sociétés de gestion votaient contre une grande partie des résolutions favorables au climat (The Guardian, 2019). Un résultat qui a amené nombre d’investisseurs institutionnels (qui sont les principaux clients des fonds « responsables ») à pousser ces gérants à intégrer les concepts de durabilité à leur processus d’investissement. Si bien qu’aujourd’hui, la quasi-totalité des gérants d’actifs sont signataires des PRI[6] avec environ $86Tn d’actifs gérés (UNPRI, 2019).

Source: UNPRI

Sources : Label ISR / Ministère de la Transition Ecologique et Solidaire

Toutefois, le fossé entre les gérants signataires de ces principes et ceux dont les fonds sont labellisés ISR/Greenfin demeure immense. Avec un total de €163Mds, les fonds labellisés représentent moins de 0,15% de la totalité des actifs gérés par les signataires des UNPRI.

Cette auto-proclamée « finance responsable » pourrait donc vite sonner comme un doux oxymore, comme pur greenwashing. Si le nombre de fonds ESG a augmenté de manière exponentielle, les études et autres preuves quant à la véracité de leur aspect durable et de leur impact environnemental se font rares. Nombre de fonds se présentent sous la bannière « ESG » sans en apporter aucune preuve, si ce n’est en devenant signataire de principes étant devenus les nouvelles normes de l’industrie financière.

Toutefois, il serait trop simple de blâmer ces sociétés de gestion car ce phénomène de greenwashing autour de la finance responsable vient de l’essence même de celle-ci.

Aujourd’hui, le principal ennemi de l’investissement ESG, c’est l’ESG en lui-même. Un terme dont la définition diffère entre chaque acteur :

- “l’ESG signifie l’utilisation des critères environnementaux, sociaux et de gouvernance pour évaluer les entreprises et les pays sur leur politique de durabilité“ (Robeco, traduit de l‘anglais)

- “l’ESG est la prise en compte des facteurs environnementaux, sociaux et de gouvernance aux côtés des facteurs financiers dans le processus de décision d’investissement. “ (MSCI, traduit de l’anglais)

- “Les critères ESG […] sont des critères d’analyse qui permettent d’évaluer la prise en compte du développement durable et des enjeux de long terme dans la stratégie des entreprises. Ces critères peuvent par exemple être:

- Les émissions de CO2, la consommation d’électricité, le recyclage des déchets pour le pilier E

- La qualité du dialogue social, l’emploi des personnes handicapées, la formation des salariés pour le pilier S

- La transparence de la rémunération des dirigeants, la lutte contre la corruption, la féminisation des conseils d’administration pour le pilier G (Le label ISR)

Si la notion de durabilité reste commune, la façon de l’évaluer ne l’est pas. En effet, seuls certains critères sont, selon les analystes de l’équipe Active Quantitative Equity (AQE) de State Street Global Advisor, applicables à l’ensemble des entreprises (empreinte carbone et émissions de ges notamment) (Option Finance, 2018). Or, comme cité précédemment, le label ISR fait état d’indicateurs ne respectant pas ce critère « d’universalité » entre les entreprises.

Un phénomène qui résulte en une non-standardisation des indicateurs d’impact ainsi que des données ESG hétérogènes et peu fiables sur les entreprises dans lesquelles investissent les gérants de fonds « durables ». Des divergences qui compliquent les comparaisons à l’échelle mondiale et bloquant la mise en place d’un système de notation représentatif de la performance ESG de chaque entreprise cotée. C’est en grande partie à cause de ces divergences que la teneur environnementale des fonds signataires des PRI est questionnable. En revanche, on pourrait se rassurer en se disant que les fonds labellisés sont gérés par des véritables puristes de l’investissement durable. Et là encore, un rapide examen des « critères d’éligibilité » à ces labels donne envie de crier au greenwashing. Et pour cause, ces critères[7] sont majoritairement qualitatifs : « la société de gestion du fonds candidat fournit une présentation décrivant la stratégie de sélection des actifs ESG… » (Label ISR) et nullement standardisés « Le fonds candidat doit avoir mis en place un mécanisme de mesure de la contribution effective de ses investissements à la transition énergétique et écologique. » (Greenfin). Un mécanisme de mesure. Reste donc à savoir lequel.

Mais tout de même, ces labels étant gérés par le gouvernement Français, un raisonnement naïf serait de se dire qu’un contrôle strict est réalisé et que leur nature durable n’est pas questionnable. Se pose dès alors la question centrale de tout investisseur « vert » lambda : quel label choisir pour diminuer l’intensité carbone de son portefeuille d’investissement tout en visant un certain degré de performance financière ?

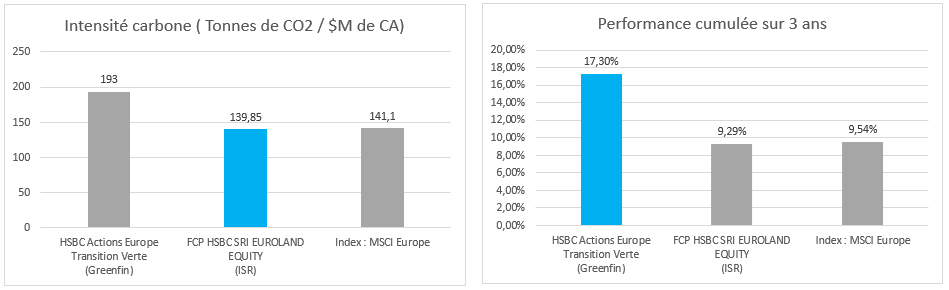

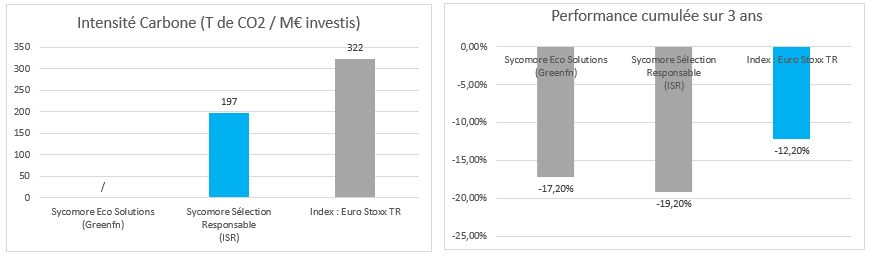

Si le label Greenfin semble plus centré sur la problématique environnementale que le label ISR, qui lui se soucie également des thématiques sociales et de gouvernance, la comparaison reste compliquée à établir. A ce jour, peu de gérants d’actifs cumulent les deux labels différents. Toutefois, pour un investisseur souhaitant investir sur le stock market Européen[8], 3 gérants peuvent se targuer d’avoir les deux labels dans leur collection de fonds.

Mais encore une fois, une rapide comparaison de l’intensité carbone[9] des fonds proposés par ces 3 gérants vient décrédibiliser les deux labels.

Source: HSBC Factsheet. Portefeuilles arrêtés au 28/02/2020.

Les données de consommation sont relatives aux entreprises présentes dans le fonds d’Investissement. L’index[10] utilisé est celui fourni par HSBC.

Source: LBPAM Factsheet. Portefeuilles arrêtés au 28/02/2020.

Les données de consommation sont relatives aux entreprises présentes dans le fonds d’investissement. L’index utilisé est celui fourni par LBPAM.

Source: Sycomore AM Factsheet. Portefeuilles arrêtés au 31/03/2020.

Les données de consommation sont relatives aux entreprises présentes dans le fonds d’Investissement. L’index utilisé est celui fourni par Sycomore AM.

Si les fonds labellisés tiennent leur promesse de surperformance économique (exception faite des fonds Sycomore, qui affichent des résultats post-impact de l’épidémie de covid-19 sur la zone Euro) , la promesse écologique est, elle, loin d’être tenue. Aucune tendance ne se dessine quant à la qualité énergétique d’un type de fonds. Plus surprenant encore, les fonds Greenfin sont les moins « verts » et ne publient pas systématiquement de données relatives à leur intensité carbone.

Dans certains cas de figures, ce sont mêmes les Index qui s’en sortent le mieux du point de vue écologique ! Des portefeuilles d’actions qui ne sont pourtant pas construits avec une thématique environnementale ou durable.

Quel crédit donner aux labels ?

En fin de compte, la question n’est plus « Greenfin ou ISR ? » mais plutôt de savoir si ces labels sont un réel gage de la qualité verte des portefeuilles d’investissements. Et encore, en comparant l’intensité carbone des différents portefeuilles ESG avec les principaux indices boursiers Européens, la comparaison n’est pas glorieuse pour les fonds labellisés. Si la distinction était dure à faire entre ISR et Greenfin, elle ne semble pas plus évidente lorsque l’on ajoute les stratégies d’investissement dites « classiques » à l’équation.

Sources : L’intensité carbone de chaque fonds est extraite du rapport mensuel (« factsheet ») du fonds en question.

Concernant les 63 fonds actions ISR zone Euro, 29 communiquent mensuellement sur l’intensité carbone de leur portefeuille. Taux de couverture de 46%. 3/6 pour les fonds actions zone Euro Greenfin, 50% de taux de couverture.

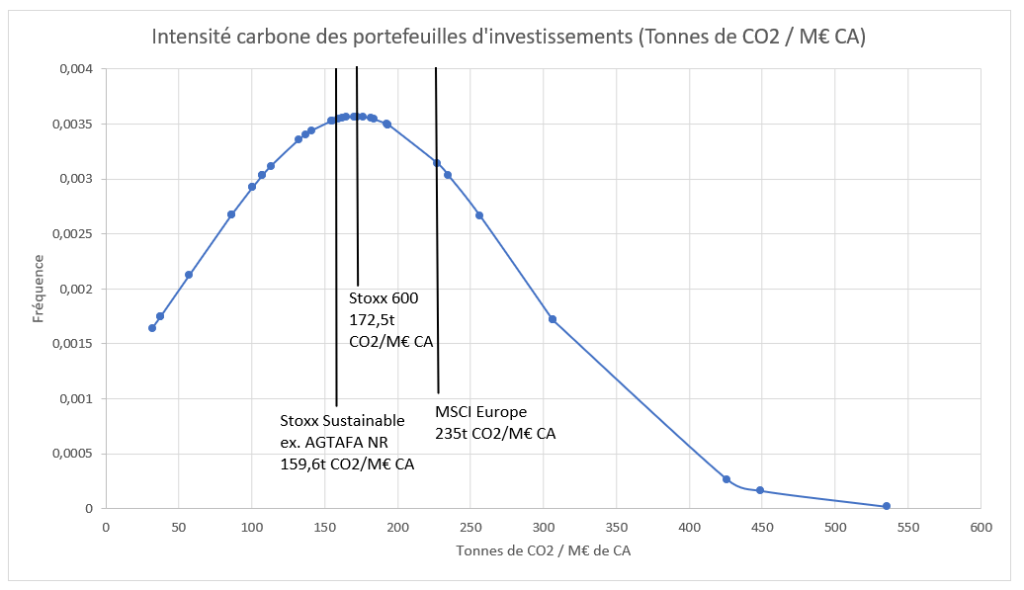

Le Stoxx Sustainable ex. AGTAFA NR et le Stoxx 600 sont des indices boursiers conçus par STOXX. MSCI Europe est un indice boursier conçu par Morgan Stanley Capital International.

Calculs de l’auteur. Courbe de Gauss obtenue par la comparaison de 32 fonds et 3 Index. Moyenne intensité carbone = 171,2t CO2 / M€ CA.

Bien que la plupart des portefeuilles affichent une intensité carbone inférieure à celle de l’indice MSCI Europe, la moyenne de l’intensité carbone des 35 fonds publiant leurs données reste de 171,2t CO2/M€ CA, soit à peine 0,8% de moins que l’indice Stoxx 600, un indice qui est astreint de toute contrainte ESG ou durable dans sa construction.

De plus, seulement 34% de ces fonds font mieux que l’indice Stoxx Sustainable, un indice construit dans une optique durable et éthique (exclusion des « sin stock sectors » : alcool, armement, jeux d’argents, divertissement pour adultes,…).

Finalement, en investissant dans un fonds labellisé « vert », diminuer l’intensité carbone de ses investissements reste rare. Pire encore, cela revient – toujours en termes d’intensité carbone – à investir dans les plus grosses compagnies cotées sur les marchés boursiers. Une non-différenciation (du moins trop faible) qui pousse à affirmer une chose : il est aujourd’hui impossible de s’assurer de la qualité verte et durable d’un produit d’investissement à travers la simple labellisation de ce dernier.

Le mal est toutefois plus profond que cela. Un tour d’horizon des indicateurs d’efficacité énergétique de la finance responsable et un mapping de ses acteurs ne permet aujourd’hui de dégager ni tendance, ni impact fort. Avec moins de 50% des fonds labellisés rendant public l’intensité carbone de leurs portefeuilles labellisés, le taux de couverture reste bien trop faible pour dessiner une image représentative du marché de la finance responsable. Pleine d’ambition, cette nouvelle industrie se cherche toujours et peine à se définir. Le mouvement de l’investissement responsable étant encore à ses prémices, il est raisonnable d’espérer qu’il tend à s’affirmer dans le futur. Reste à savoir le temps que cela prendra à redéfinir cet écosystème qui est depuis toujours aux antipodes des principes durables. Néanmoins, cela passera assurément par l’harmonisation et la standardisation des évaluations ESG ainsi que par un durcissement des attentes en termes d’indicateurs de performance énergétique de ces portefeuilles « verts ».

1 Fonds intégrant les critères Environnementaux, Sociaux et de Gouvernance.

2 Investissement Socialement Responsable, par la prise en compte des critères ESG dans le processus d’investissement, label lancé en 2016.

3 Label garantissant la ‘’qualité verte des fonds’’, lancé en 2015

4 La finance responsable est une notion qui vise à concilier rentabilité financière et impact environnemental, social ou sociétal, notamment pas la prise en compte de critères extra-financiers dans le processus d’investissement.

5 Une tendance qui a été prouvée à maintes reprises, notamment en 2015 par une co-étude de la Deutsche Bank et de l’université d’Hambourg (Deutsche Bank, 2016).

6 Principes for Responsible Investment

7 Voir l’ensemble des critères ici : Critères ISR, cf. II Annexe II / Critères Greenfin

8 L’étude porte sur les fonds de type « Action », investissant dans des sociétés cotées sur les marchés Européens.

9 L’intensité est le rapport des émissions de CO2 à la production de l’entreprise. Elle est ici exprimée en T° de CO2 / M€ de CA. En d’autres termes, c’est ce que l’entreprise rejette comme CO2 pour parvenir à dégager €1M de CA.

10 Un index (ou indice) boursier est un portefeuille théorique d’actions cotées sur les marchés. Ex : le Stoxx 600 est composé de 600 des principales capitalisations boursières européennes.

Références

Deutsche Bank. (2016). ESG and financial performance: aggregated evidence from more than 2000 empirical studies [en ligne]. Deutsche Bank [Consultée le 16 Avril 2020]. Disponible ici : https://www.db.com/newsroom_news/2016/ghp/esg-and-financial-performance-aggregated-evidence-from-more-than-200-empirical-studies-en-11363.htm

Financial Times (2020). BlackRock to advise EU on green regulation for banks [en ligne]. Financial Times. [Consultée le 13 Avril 2020]. Disponible ici: https://www.ft.com/content/da821c64-b2f8-4119-afa1-fdafa9a57918

Fonds étudiés dans la section « Intensité carbone des portefeuilles durables (Type : Actions – Zone Euro) » :AMUNDI ACTIONS EUROPE ISR / AVIVA INVESTORS VALEURS EUROPE / AVIVA INVESTORS ACTIONS EURO / AVIVA SMALL & MID CAPS ISR / AVIVA ACTIONS EURO ISR / AVIVA ACTION EUROPE ISR (NOURRICIER COMPTÉ MENTIONNÉ) /LABEL EUROPE ACTIONS / AXA GÉNÉRATION EUROPE ACTIONS / DNCA INVEST BEYOND INFRASTRUCTURE & TRANSITION / INDEP ACTIONS ISR BAS CARBONE / LBPAM ACTIONS ENTREPRISES / LBPAM ISR ACTIONS FOCUS EUROPE / LBPAM ISR ACTIONS EUROPE 50 / LBPAM ISR STRATEGIE PEA 1 / LBPAM ISR STRATEGIE PEA 2 / ECHIQUIER MAJOR SRI GROWTH EUROPE / ECHIQUIER POSITIVE IMPACT EUROPE / ECHIQUIER ALPHA MAJOR ISR / ECHIQUIER AGENOR SRI MID CAP EUROPE / LYXOR MSCI EMU ESG TREND LEADERS UCITS ETF / LYXOR MSCI EUROPE ESG LEADERS UCITS ETF / MIROVA EUROPE SUSTAINABLE EQUITY FUND / MIROVA ACTIONS EUROPE / INSERTION EMPLOIS DYNAMIQUE / MIROVA EMPLOI FRANCE / MIROVA EUROPE ENVIRONMENTAL EQUITY FUND / NN EUROPEAN SUSTAINABLE EQUITY / ODDO BHF AVENIR EUROPE / ODDO BHF ALGO ETHICAL LEADERS / HSBC RIF-Europe Equity Green Transition / LBPAM ISR ACTIONS ENVIRONNEMENT / MIROVA EUROPE ENVIRONMENTAL EQUITY FUND

Factsheet utilisées : Février 2020. Les factsheet étant mises à jour chaque mois, les données relatives aux performances carbones des portefeuilles sont sujettes à évolution.

Le label ISR. (Octobre 2019). Référentiel du Label ISR [en ligne]. Le label ISR. [Consultée le 16 Avril 2020]. Disponible ici : https://www.lelabelisr.fr/wp-content/uploads/2019/10/Referentiel_LabelISR_Novembre2018-1.pdf cf. II Annexe II

Le label ISR. (Octobre 2019). Critères ESG [en ligne]. Le label ISR. [Consultée le 05 Mai 2020]. Disponible ici : https://www.lelabelisr.fr/anstyq/criteres-esg/

Ministère de la Transition écologique et Solidaire. (2020). Le label Greenfin [en ligne]. Ministère de la Transition écologique et solidaire. [Consultée le 16 Avril 2020]. Disponible ici : https://www.ecologique-solidaire.gouv.fr/label-greenfin

MSCI (2020). MSCI Europe Index [en ligne]. MSCI. [Consultée le 16 Avril 2020]. Disponible ici : https://www.msci.com/documents/10199/db217f4c-cc8c-4e21-9fac-60eb6a47faf0

MSCI (2020). What is ESG [en ligne]. MSCI. [Consultée le 05 Mai 2020]. Disponible ici : https://www.msci.com/what-is-esg

Option Finance (2020). La pertinence des critères ESG, pour un investissement responsable et durable [en ligne]. Option Finance. [Consultée le 05 Mai 2020]. Disponible ici : https://www.optionfinance.fr/blogs-analyses/lanalyse-de-christine-jeanclos/la-pertinence-des-criteres-esg-pour-un-investissement-responsable-et-durable.html

Robeco (2020). Glossaire de l’investissement durable [en ligne]. Robeco. [Consultée le 05 Mai 2020]. Disponible ici : https://www.robeco.com/fr/nos-points-forts/investissement-durable/glossaire/definition-del-esg.html

STOXX. (2020). EURO STOXX® Sustainability ex Alcohol Gambling Tobacco Armaments & Firearms Adult Entertainment [en ligne]. STOXX [Consultée le 16 Avril 2020]. Disponible ici : https://www.stoxx.com/index-details?symbol=SUYE

STOXX. (2020). STOXX® Europe 600 [en ligne]. STOXX [Consultée le 16 Avril 2020]. Disponible ici : https://www.stoxx.com/index-details?symbol=SXXP

The Guardian (2019). Wall Street investment giants voting against key climate resolutions [en ligne]. The Guardian. [Consultée le 04 Mai 2020]. Disponible ici: https://www.theguardian.com/environment/2019/sep/17/wall-street-asset-management-climate-change-blackrock-vanguard

UNPRI. (2019). About the PRI | Signatory growth [Tableau Excel]. UNPRI. [Mars 2019]. Disponible ici: https://www.unpri.org/pri/about-the-pri

Bonjour Benjamin,

Tout d’abord, félicitations pour cet article très intéressant et pertinent. Je ne m’étais jamais intéressé au sujet et ai appris beaucoup de choses en le lisant.

J’ai remarqué que l’article évoque deux labels qui sont exclusivement Français. Qu’en est-il des labels à un niveau plus large, par exemple Européen ? S’il en existe, sont-ils une meilleure garantie et s’apparentent-ils moins à du greenwashing ?

J’aimeJ’aime

Bonjour et merci de ton retour Jules !

Effectivement, il existe d’autres labels européens, environ une dizaine. Pour donner un ordre de grandeur, le Label ISR est le plus « gros » avec environ 150€Mds d’encours sous gestion, talonné de près (peut-être même dépassé) par le label Towards Sustainabilty lancé tout récemment par nos amis Belges. En troisième place, on retrouve les labels LuxFlag, représentant environ 50€Mds.

Ces labels ont quasiment tous été lancés dans les années 2010 et, quand tu parles de « niveau Européen », il est intéressant d’observer qu’il existe une pluralité de labels à l’échelle nationale mais qu’aucune initiative « globale » n’existe au sein de l’UE. Une fragmentation et une non-standardisation qui ne caractérise que trop bien notre fameuse « Union » Européenne…

Concernant le soucis de Greenwashing, la palette Européenne de labels se décline sur les mêmes teintes que nos deux labels français : de l’ISR (ex : Towards Sustainability) au Vert « Greenfin » (ex : LuxFlag Climate Finance).

Si les labels ISR se ressemblent (malheureusement) plus ou moins, on remarque des disparités beaucoup plus importantes parmi les labels verts (bien qu’ils restent tous des labels de niche).

Des niches « à taille variable ». En effet, on remarque que les bons élèves sont – encore une fois – les Luxembourgeois ! Ces derniers exigent des fonds labellisés un seuil minimum de 37,5% de « CA vert » du portefeuille. Le Greenfin se contentant de 15,5%…

Finalement, il semblerait qu’en attendant de régler cette problématique de non-standardisation Européenne, nos labels Français auraient matière à copier sur leur voisin Luxembourgeois, l’éternel 1er de la classe…

En espérant avoir répondu à tes questions !

Voir ici pour un panorama plus large des fonds Européens : https://www.novethic.fr/finance-durable/publications/etude/panorama-des-labels-europeens-de-finance-durable.html

Benjamin

J’aimeJ’aime